Lors du colloque de l’Observatoire portant sur la responsabilité du crédit à la consommation en septembre dernier[1], plusieurs constats ont été partagés sur l’évolution du marché du crédit à la consommation sur dix ans. Ils sont issus d’une plus large étude portant sur l’analyse économique et juridique du crédit à la consommation en Belgique[2]. Évolution de la situation.

L’une des principales évolutions du marché du crédit à la consommation sur dix ans est la baisse du nombre de prêteurs[3]. Cette diminution est présente pour les trois types de crédits à la consommation (prêt à tempérament, ouverture de crédit et vente à tempérament). À titre d’exemple, entre 2012 et 2022, le nombre de déclarants pour le prêt à tempérament passe de 173 à 79 (-54%).

Deux hypothèses pourraient expliquer cette tendance. Depuis la crise de 2008, on constate une baisse du nombre d’établissements de crédit en Belgique qui trouve son origine dans des coûts plus importants pour le secteur bancaire et des législations plus restrictives. De plus, à partir de novembre 2015, il y a eu de nouvelles contraintes d’agrément pour l’accès à la profession d’intermédiaire de crédit à la consommation. En raison de ces nouvelles modalités, l’accès à cette profession est devenu plus difficile, ce qui peut avoir pour conséquence une baisse de leur nombre. Certains prêteurs dépendant des intermédiaires pour leur production de crédit ont pu être touchés indirectement par cette réforme.

En économie, plus l’offre est importante, mieux le marché se porte d’un point de vue concurrentiel. Qui dit moins de concurrence dit aussi de potentiels désavantages pour le consommateur. Toutefois, étant donné que des règles strictes sont mises en place pour l’octroi de crédit, cette baisse du nombre d’acteurs n’est pas forcément inquiétante. Le constat suivant permet aussi de relativiser ce résultat.

Une baisse de la défaillance et des arriérés moyens

Sur dix ans, les crédits à la consommation défaillants, c’est-à-dire avec un défaut de paiement non régularisé, sont en baisse[4]. D’un côté, les opérations à tempérament (prêt à tempérament et ventes à tempérament) défaillantes ont diminué entre 2012 et 2022 (-17%). D’un autre côté, l’ouverture de crédit connaît également une baisse de sa défaillance sur la même période (-17%). Cependant, pour l’ouverture de crédit, la baisse du nombre de crédits défaillants est plus récente et remonte à 2016. Entre 2012 et 2016, la défaillance s’est accentuée de 32% pour ensuite entamer une large diminution de 39% jusqu’en 2022.

L’arriéré moyen correspond aux sommes dues aux prêteurs, divisées par le nombre de crédits défaillants en cours. De même que la défaillance, les arriérés moyens liés au crédit à la consommation sont en baisse sur dix ans. Pour l’ouverture de crédit, l’arriéré moyen est en légère baisse entre 2012 et 2022 (-18,5%) avec des montants relativement plus faibles que les opérations à tempérament[5]. L’arriéré moyen des opérations à tempérament augmente faiblement entre 2012 et 2014 (+4%) pour ensuite entamer une diminution jusqu’en 2022 (-16,4%). Cette baisse des arriérés moyens peut paraître surprenante, car elle se couple à une inflation constante d’année en année ainsi qu’à l’augmentation des montants des opérations à tempérament.

L’insertion du livre VII dans le Code de droit économique qui renforce les barrières d’accès au crédit pour les personnes jugées peu enclines à rembourser peut expliquer, en partie, la baisse du nombre de défaillances et des arriérés moyens à partir de 2016.

Un recul du nombre d’emprunteurs

Un autre constat que nous pouvons poser sur l’évolution du marché en dix ans est la diminution du nombre d’emprunteurs de crédit à la consommation (-9%). Cela peut également expliquer la baisse du nombre de défaillances.

Au niveau des trois types de crédits à la consommation, un seul connaît une augmentation du nombre d’emprunteurs sur dix ans: le prêt à tempérament. Du premier semestre 2012 au premier semestre 2020, le nombre d’emprunteurs avec au moins un prêt à tempérament passe de 2.007.987 à 2.345.964 (+17%), avant de chuter jusqu’au deuxième semestre de 2022 à 2.221.372 emprunteurs (-5%). Cela est en partie un effet de la crise du Covid-19 et de la crise inflationniste. En période d’incertitude, les ménages n’ont pas tendance à contracter un crédit.

Par contre, le nombre d’emprunteurs avec au moins une ouverture de crédit et avec au moins une vente à tempérament est en baisse sur les dix dernières années. Entre le premier semestre de 2012 et le second semestre de 2022, le nombre d’emprunteurs avec au moins une ouverture de crédit a quasiment diminué d’un million (-18%) et le nombre d’emprunteurs avec au moins une vente à tempérament s’est réduit de 66%.

Le Wallon plus emprunteur (défaillant) que le Flamand

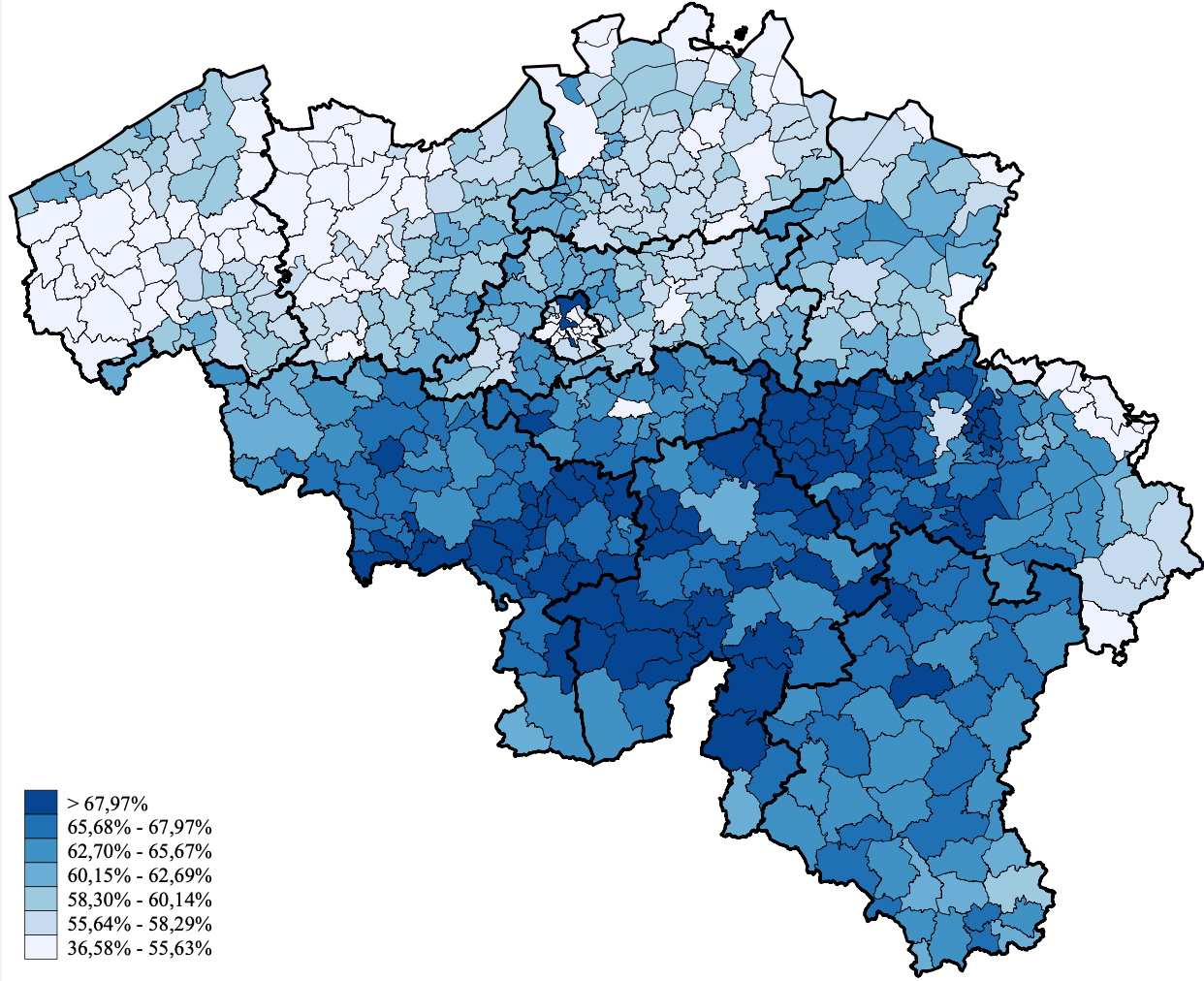

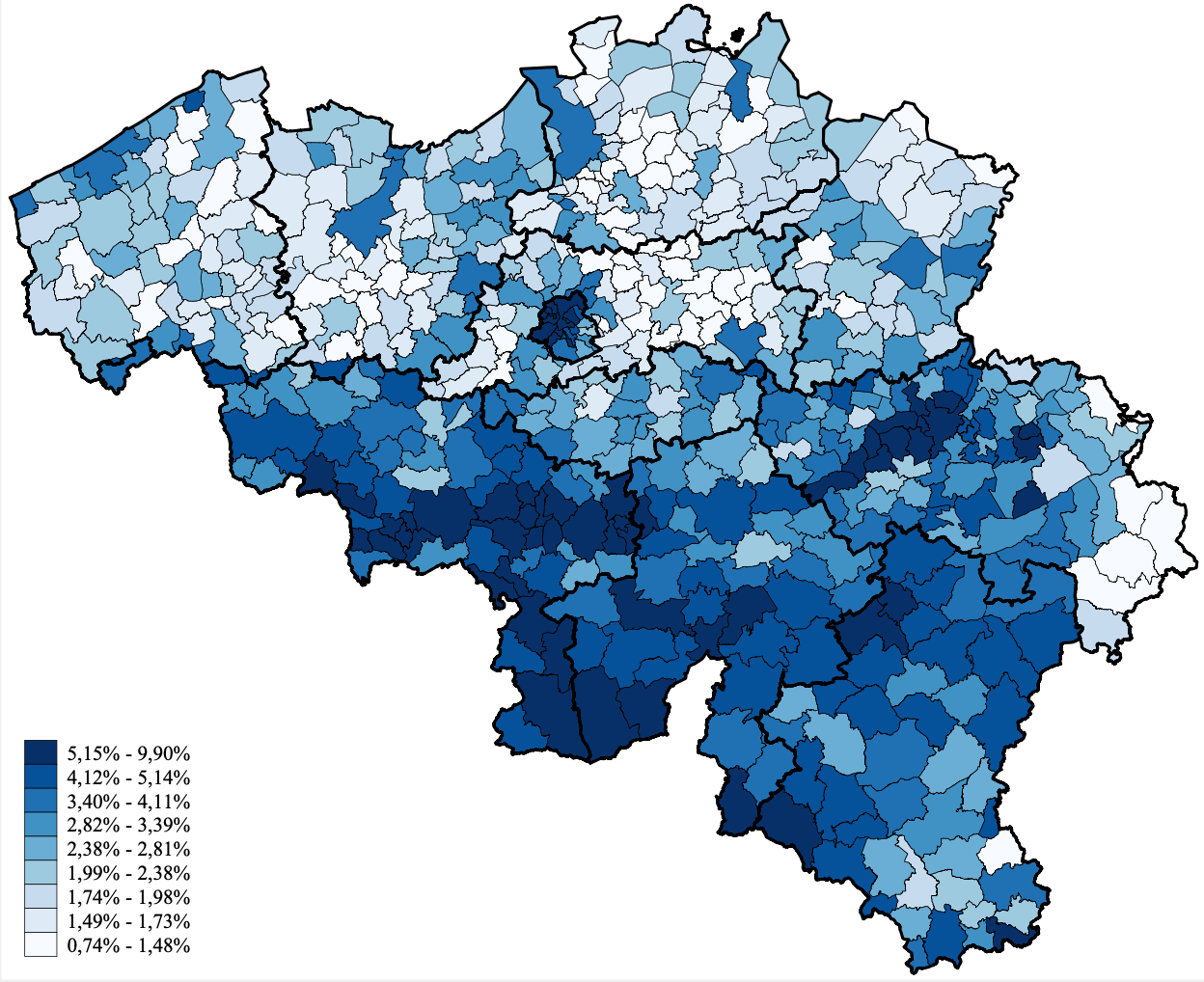

Un autre constat peut être fait sur la répartition des emprunteurs et des emprunteurs défaillants de crédit à la consommation en Belgique: une large différence entre les communes wallonnes et flamandes. La carte 1 et la carte 2 (voir ci-après) renseignent sur la proportion de la population majeure qui est respectivement un emprunteur de crédit à la consommation et un emprunteur de crédit à la consommation défaillant en 2017. Cette année a été choisie pour l’analyse, car il s’agit d’une année sans crise, sans variation anormale et qui dispose de données communales sur le niveau d’éducation que nous pourrons croiser par la suite avec les proportions d’emprunteurs et d’emprunteurs défaillants.

Sur la carte 1, ce qui frappe directement, c’est que la Wallonie compte plus d’emprunteurs de crédit à la consommation que la Flandre par rapport à sa population majeure. D’autres disparités plus locales sont à souligner. Il semblerait que les habitants majeurs de la côte belge contractent plus un crédit à la consommation que les autres habitants majeurs de la province de Flandre occidentale. Les frontaliers de l’Allemagne en province de Liège et certains frontaliers des Pays-Bas en Flandre sont également moins susceptibles de souscrire un contrat de crédit à la consommation, en comparaison avec le reste de leur province. Ces singularités aux frontières néerlandaise et allemande pourraient s’expliquer par le fait que certains frontaliers contractent des crédits à l’étranger plutôt qu’en Belgique, mais sans possibilité de vérifier cette hypothèse par manque de données.

Sur la carte 2, il n’est pas surprenant de retrouver des tendances similaires à celles soulevées pour les emprunteurs: il est plus probable d’avoir un pourcentage d’emprunteurs défaillants élevé quand le pourcentage d’emprunteurs est plus important. Ainsi, la Wallonie compte proportionnellement plus d’emprunteurs à la consommation défaillants que la Flandre, et les frontaliers de l’Allemagne en province de Liège semblent moins touchés par la défaillance d’un crédit à la consommation que le reste de la province. En Flandre, la côte belge se démarque encore du reste de la province de la Flandre occidentale en termes de défaillances.

Carte 1: Répartition par commune de la proportion de la population majeure avec au moins un crédit à la consommation (2017)

Source: calculs basés sur des chiffres de la CCP et Statbel.

Carte 2: Répartition par commune de la proportion de la population majeure avec au moins un crédit à la consommation défaillant (2017)

Source: calculs basés sur des chiffres de la CCP et Statbel.

En Région de Bruxelles-Capitale, les défaillances semblent réparties de manière plus homogène, avec néanmoins une plus grande proportion à Bruxelles et Saint-Josse-ten-Noode. Les communes connues pour leur salaire moyen élevé comprennent une proportion d’emprunteurs défaillants inférieure à 4% (Woluwe-Saint-Pierre, Watermael-Boitsfort, Auderghem, Woluwe-Saint-Lambert, Uccle).

En Wallonie, nous retrouvons la plupart des emprunteurs défaillants le long du sillon Sambre-et-Meuse, notamment autour de Mons, La Louvière, Charleroi, Huy, Liège, Verviers. Cette tendance est identique lorsqu’on analyse les données relatives à la pauvreté. On retient en particulier que les communes avec la plus grande proportion d’emprunteurs défaillants faisaient partie des bastions phares de l’ère industrielle et charbonnière. D’autres communes de la botte du Hainaut ou du sud de la province de Namur ont également une proportion importante d’emprunteurs défaillants.

Des différences entre les régions

En disposant de ces données au niveau communal, nous pouvons examiner quelles sont les caractéristiques socio-économiques des communes avec une forte proportion d’emprunteurs ainsi que d’emprunteurs défaillants[6]. Le tableau 1 résume nos analyses.

Tableau 1: Résultats des corrélations positives les plus importantes entre des variables socio-économiques et la proportion d’emprunteurs et d’emprunteurs défaillants par commune

| Région avec une forte concentration d’emprunteurs de crédit à la consommation | Région avec une forte concentration d’emprunteurs défaillants de crédit à la consommation | |

| Catégorie d’âge | 36 à 45 ans | 26 à 35 ans |

| Type de ménage | Famille monoparentale | Famille monoparentale |

| Niveau d’éducation | Moyen | Faible |

| Tranche de revenu | Entre 10.000,1 € et 20.000 € | Entre 10.000,1 € et 20.000 € |

| Situation professionnelle | En recherche d’emploi | En recherche d’emploi |

Il faut noter que les régions avec une forte concentration de jeunes (26-35 ans) sont plus vulnérables à la défaillance d’un crédit, alors que les régions concernant des catégories d’âge supérieures (36-45 ans) possèdent davantage d’emprunteurs avec un crédit à la consommation en cours. De plus, les régions avec une forte concentration d’emprunteurs défaillants auraient un niveau d’éducation inférieur aux régions avec une forte concentration d’emprunteurs. Sinon, à la fois pour les régions avec une concentration élevée d’emprunteurs et d’emprunteurs défaillants, des familles monoparentales, des revenus entre 10.000,1 € et 20.000 € ainsi que des personnes en recherche d’emploi sont également plus présents.

Deux solutions alternatives au crédit à la consommation

Nous avons identifié deux produits qui se sont développés sur le marché belge au cours des dernières années. Ceux-ci sont proches de certains types de crédit à la consommation, mais ne sont pas considérés comme tels juridiquement parlant. D’ailleurs, la nouvelle Directive européenne relative aux crédits à la consommation mentionne ces deux alternatives[7].

- Le «Buy Now Pay Later» (BNPL), en français «Achète maintenant, paie plus tard», permet au consommateur de disposer d’un bien et de le payer plus tard (paiement différé) ou en plusieurs fois (paiement fractionné). Le fournisseur de services de BNPL agit comme un prêteur, avançant l’argent au commerçant pour le compte du consommateur. Celui-ci doit alors rembourser le bien directement au fournisseur de services de BNPL. Présentée sans taux d’intérêt, cette possibilité de paiement s’accompagne néanmoins de frais, quand le consommateur ne paie pas en temps et en heure. Plusieurs fintechs (technologies financières) étrangères proposant cette solution de paiement se sont développées ces dernières années sur le marché belge. Les possibles défauts de paiement, que nous ne savons pas identifier faute de données, et l’absence de cadre légal spécifique par rapport à l’évaluation de solvabilité du consommateur pousse au questionnement.

- Le leasing privé gagne aussi en popularité en Belgique, même s’il est encore peu utilisé par rapport au crédit à la consommation. Il s’agit d’une location de longue durée, à destination des particuliers, permettant de disposer d’un produit neuf (souvent une voiture) sans option d’achat. En contrepartie d’un loyer mensuel, le bailleur s’engage à payer les assurances, l’entretien et les autres frais liés au bien. Ce produit n’est pas un crédit à la consommation, mais peut être vu comme une autre option que le crédit-bail qui s’en distingue par une option d’achat dans le contrat. Nous constatons un manque de cadre légal pour ce service, mais il est difficile d’arriver à une conclusion négative face à cela, faute de données sur les défauts de paiement. De plus, un code de bonne conduite a été élaboré par l’Union professionnelle du crédit et Renta (Fédération belge des loueurs de véhicules) pour pallier ce manque de cadre légal.

Elisa Dehon, économiste à l’Observatoire du crédit et de l’endettement

[1] Pour le lecteur intéressé, les actes du colloque ainsi que les PowerPoints des orateurs sont disponibles sur le site internet de l’Observatoire : https://observatoire-credit.be/storage/3813/Actes-du-colloque-2023-FR.pdf

[2] Le crédit à la consommation en Belgique: analyse économique et juridique, disponible sur le site de l’Observatoire (www.observatoire-credit.be, onglet «L’Observatoire» > «Publication»).

[3] Source: données sur le nombre de déclarants dans l’enquête semestrielle du SPF Économie sur le crédit à la consommation, disponibles sur Statbel.

[4] Source: données de la CCP (BNB).

[5] Ces différences d’arriérés s’expliquent par le montant de ces crédits. Selon le rapport statistique de la CCP en 2021, le montant médian des prêts à tempérament était de 12.455 € alors que le montant médian des ouvertures de crédit s’élève à 2.000 €.

[6] Nous avons effectué une série de corrélations entre la proportion d’emprunteurs et d’emprunteurs défaillants par rapport à la population majeure avec plusieurs variables socio-économiques. Nous renvoyons le lecteur intéressé par la méthodologie vers: Le crédit à la consommation en Belgique: analyse économique et juridique, disponible sur le site de l’Observatoire (www.observatoire-credit.be, onglet «L’Observatoire» > «Publication»).

[7] Pour plus d’information sur cette nouvelle directive, voir l’article «Une nouvelle directive européenne pour les contrats de crédit aux consommateurs», p. 15-16.